-

走進神宇

-

-

-

-

01

2019

-

03

2018年絕熱節能(néng)材料行業發展總結及行業分(fēn)類分(fēn)析

作(zuò)者:

2018年絕熱節能(néng)材料行業發展總結及行業分(fēn)類分(fēn)析

(一)絕熱節能(néng)材料行業現狀

1-9月,絕熱節能(néng)材料行業總體(tǐ)運行平穩。行業規模以上企業692家,比去年增加50家,營業收入470億元,同比增加19.2%,利潤總額26.1億元,同比減少0.1%。規模以上企業的整體(tǐ)銷售收入增加,主營業務(wù)成本增加,總資産(chǎn)增加,資産(chǎn)負債率增加,虧損企業家數增多(duō),每家虧損企業的平均虧損額度小(xiǎo)幅增加;虧損企業的增加導緻利潤總額降低,行業整體(tǐ)淨資産(chǎn)降低。規模以上企業的經營狀況反應了行業的生産(chǎn)總體(tǐ)狀況,也是行業總體(tǐ)的一個縮影,企業數量增加,競争加劇,産(chǎn)量增速下降,企業效益下滑。

數據源于網絡

(二)行業分(fēn)類分(fēn)析

1、岩棉

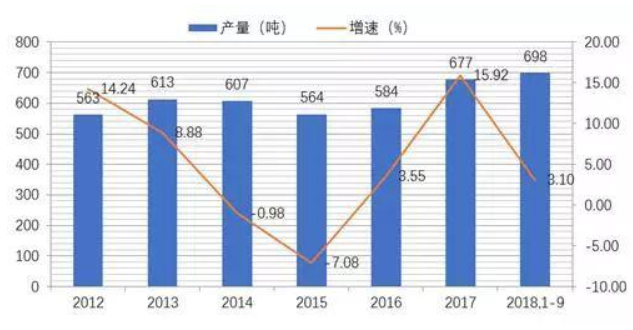

截止2018年9月,全國(guó)岩棉企業約150多(duō)家,岩棉生産(chǎn)線(xiàn)近300條,年總産(chǎn)能(néng)近650萬噸,産(chǎn)量320萬噸,成為(wèi)行業内産(chǎn)量最大的産(chǎn)業,2018年新(xīn)建岩棉礦棉生産(chǎn)線(xiàn)40條以上。

國(guó)内岩棉企業主要集中(zhōng)在河北、江蘇、山(shān)東、安(ān)徽四個省份,占比超過60%。河北地區(qū)産(chǎn)能(néng)超多(duō)200萬噸,局部産(chǎn)能(néng)過剩,企業生産(chǎn)不太正常。

岩棉産(chǎn)品價格同一地區(qū)内,由于産(chǎn)品等級不一樣,價格差距較大,高質(zhì)量等級産(chǎn)品價格在高位保持穩定,低等級産(chǎn)品價格下降較多(duō),市場競争激烈。

東北地區(qū)及内蒙古自治區(qū)近兩年岩棉生産(chǎn)線(xiàn)建設數量較大,也存在産(chǎn)能(néng)過剩的風險。

由于國(guó)家對冶金排放廢渣的環保稅收加大力度,冶金企業為(wèi)了減少廢渣處理(lǐ)費用(yòng)支出,加大固體(tǐ)廢棄物(wù)的循環利用(yòng)的力度,尤其是在山(shān)西、内蒙古、甯夏等冶金企業較多(duō)的地區(qū),建設了多(duō)條礦渣棉生産(chǎn)線(xiàn),由于礦渣棉其原料來源屬性,産(chǎn)品質(zhì)量水平達不到建築用(yòng)岩棉制品的要求,如果用(yòng)于建築外牆外保溫存在着較大的安(ān)全質(zhì)量隐患。

市場競争加劇。由于人工(gōng)、環保、原材料尤其是焦炭價格上升,提升了岩棉産(chǎn)品的成本,但是新(xīn)建生産(chǎn)線(xiàn)的增加,增加了市場産(chǎn)品供應量,加劇了市場競争,造成了産(chǎn)品價格下降,河北地區(qū)價格下降最為(wèi)明顯,最低價格低于成本價,給企業造成了較大的競争壓力,不利于行業的發展。

面臨環保的壓力。岩棉生産(chǎn)企業應該加大生産(chǎn)工(gōng)藝技(jì )術改造力度,根據京津冀大氣污染治理(lǐ)方案要求:岩棉企業在重污染天氣采用(yòng)沖天爐生産(chǎn)工(gōng)藝的生産(chǎn)線(xiàn)必須停止生産(chǎn),而同時,采用(yòng)電(diàn)爐生産(chǎn)工(gōng)藝可(kě)以不用(yòng)停工(gōng),目前國(guó)内采用(yòng)電(diàn)爐生産(chǎn)工(gōng)藝的生産(chǎn)線(xiàn)數量很(hěn)少,希望岩棉企業高度重視這一環保政策,積極跟進國(guó)家的技(jì )術升級要求,保證企業的可(kě)持續生産(chǎn)。

注意投資風險。随着2018年大量生産(chǎn)線(xiàn)的投産(chǎn)造成了岩棉産(chǎn)品的局部地區(qū)産(chǎn)能(néng)過剩,嚴重影響了企業效益。提醒準備新(xīn)上生産(chǎn)線(xiàn)企業,注重市場調研,不要盲目上線(xiàn),謹慎布局,避免投資損失。

注重功能(néng)性産(chǎn)品的研發。國(guó)内岩棉産(chǎn)品的質(zhì)量與國(guó)外産(chǎn)品相差不大,但在産(chǎn)品應用(yòng)研發方面的差距較大,希望企業注重産(chǎn)品應用(yòng)的研發,開拓岩棉産(chǎn)品新(xīn)的應用(yòng)領域,結合國(guó)家農村振興戰略,開發用(yòng)于種植、水土保持的岩棉産(chǎn)品。

岩礦棉行業即将進産(chǎn)業整合時期,也是一個産(chǎn)生行業巨頭的時代,請會員企業練好内功,引領行業發展,避免企業在競争中(zhōng)敗下陣來。

2、玻璃棉

2018年1-9月,玻璃棉産(chǎn)量74萬噸,玻璃棉産(chǎn)能(néng)小(xiǎo)幅增加,受限于環保壓力以及國(guó)家宏觀調控影響,原材料成本的上升,玻璃棉企業的利潤率水平小(xiǎo)幅下滑。玻璃棉企業主要分(fēn)布在河北、山(shān)東、四川等地區(qū),其中(zhōng)河北大城及河間擁有(yǒu)超過全國(guó)50%以上的産(chǎn)能(néng)。行業内的大型生産(chǎn)企業受制于環保壓力開始考慮産(chǎn)業轉移并提前全國(guó)布局。

3、矽酸鋁纖維

目前國(guó)内陶瓷纖維生産(chǎn)線(xiàn)200多(duō)條,産(chǎn)能(néng)在80-90萬噸左右,主要集中(zhōng)在山(shān)東、河北、内蒙古、河南等地區(qū)。先進産(chǎn)能(néng)生産(chǎn)線(xiàn)設計産(chǎn)能(néng)為(wèi)1萬噸;而行業内多(duō)數生産(chǎn)線(xiàn)規模隻有(yǒu)2-3千噸的,其規模小(xiǎo)、單日産(chǎn)能(néng)低、能(néng)耗高,急需結構升級。

2018年1-9月産(chǎn)量43萬噸,總的産(chǎn)能(néng)、産(chǎn)量都有(yǒu)所增長(cháng),得益于石化投資的增加,光熱發電(diàn)、廢氣處理(lǐ)的需求增加,高端陶瓷纖維需求量增幅較大;由于環保壓力低端小(xiǎo)産(chǎn)能(néng)陶瓷纖維退出明顯,提高了行業的整體(tǐ)發展質(zhì)量。山(shān)東魯陽是行業的龍頭企業,生産(chǎn)線(xiàn)數量占全國(guó)數量的六分(fēn)之一,産(chǎn)能(néng)占全國(guó)總數量的三分(fēn)之一。

4、硬質(zhì)類絕熱材料及制品

泡沫玻璃産(chǎn)能(néng)60-70萬立方米,與去年相比稍有(yǒu)增加,價格變化不大,産(chǎn)能(néng)分(fēn)布主要在河北、浙江、江蘇,其中(zhōng),河北廊坊地區(qū)占總産(chǎn)能(néng)50%。行業内企業從資源再利用(yòng)、廢渣處理(lǐ)入手,建設以冶金尾礦為(wèi)原料的泡沫玻璃生産(chǎn)線(xiàn),布局大西北地區(qū),服務(wù)于域内的石油化工(gōng)産(chǎn)業。

泡沫玻璃産(chǎn)品質(zhì)量較國(guó)外高質(zhì)量還有(yǒu)差距,同時面臨高能(néng)耗及多(duō)粉塵的環保壓力,需要企業聯合科(kē)研機構在資金、環保技(jì )術投入力量,來改善面臨的問題,才能(néng)使行業走的更健康、更遠(yuǎn),成為(wèi)一個真正的綠色、環保行業。

矽酸鈣絕熱制品今年企業生産(chǎn)産(chǎn)量與去年相似,生産(chǎn)企業生産(chǎn)運行受制于環保壓力,企業在脫硫脫硝投入資金較大。行業有(yǒu)30多(duō)家企業,設計産(chǎn)能(néng)約40萬m3,行業進步很(hěn)快,目前能(néng)生産(chǎn)密度在160kg/m3的輕質(zhì)産(chǎn)品。

硬質(zhì)類絕熱材料及制品産(chǎn)量46萬噸。

5、有(yǒu)機類絕熱節能(néng)材料

受到建築防火規範GB50016—2014的影響,EPS、XPS、聚氨酯、酚醛闆等有(yǒu)機類絕熱材料在外牆保溫的應用(yòng)出現較大的下降,産(chǎn)量及應用(yòng)量呈下降趨勢。

(1)EPS材料

2017年底國(guó)内苯乙烯總産(chǎn)能(néng)将超900萬噸。上半年苯乙烯的暴漲暴跌行情,令EPS企業難以把握采購(gòu)成本,盈利狀況不佳;近幾年EPS部分(fēn)落後産(chǎn)能(néng)逐步淘汰,部分(fēn)裝(zhuāng)置處于長(cháng)期停車(chē)狀态;2017年環保檢查力度升級,對本就疲弱的需求面來說可(kě)謂是雪(xuě)上加霜,EPS産(chǎn)能(néng)出現下滑。總體(tǐ)上受建築用(yòng)量的減少,EPS消費量連續五年下滑。

中(zhōng)國(guó)EPS年産(chǎn)能(néng)600多(duō)萬噸,産(chǎn)能(néng)利用(yòng)率近幾年一直維持在40%多(duō),并且産(chǎn)品還主要集中(zhōng)在中(zhōng)低端領域,國(guó)内的需求量在200多(duō)萬噸,再加出口外貿的幾十萬噸,EPS行業是産(chǎn)能(néng)嚴重過剩的産(chǎn)業。

2018年EPS市場起伏跌宕,五月份達到年内高點1.4萬元左右,六月份快速下跌到1.2萬元左右,進入10月份以來價格出現跳水,目前價格約在1萬元,行業利潤随價格下降而快速下跌,EPS未來幾個月趨勢易跌難漲,随着苯乙烯價格波動整理(lǐ)。

随着建築防火規範的要求,EPS作(zuò)為(wèi)B2級材料其建築應用(yòng)得到極大限制,改性EPS産(chǎn)品作(zuò)為(wèi)B1級或A級材料成為(wèi)EPS或XPS的替代品,建築外保溫應用(yòng)較為(wèi)廣泛。

(2)聚氨酯

2014年-2016年,我國(guó)年均外牆保溫可(kě)拉動聚氨酯硬泡需求31.46萬噸、37.66萬噸和38萬噸。特别是2012年底,公(gōng)安(ān)部消防局對B1級保溫材料禁令取消執行,聚氨酯保溫材料工(gōng)業複蘇步伐明顯加快,全國(guó)開工(gōng)的聚氨酯保溫複合闆材生産(chǎn)線(xiàn)已超過250條,達到曆史最好水平。但随着新(xīn)版建築防火規範的實施,聚氨酯保溫複合闆的建築應用(yòng)量降幅很(hěn)大。

(3)酚醛保溫闆

2018年1-9月,節能(néng)保溫領域酚醛泡沫約占酚醛樹脂總量的20%,消費量超過20萬噸。随着政府的行業去産(chǎn)能(néng)及供給側改革政策的影響,高品質(zhì)的酚醛保溫闆發展态勢良好,低質(zhì)量的産(chǎn)品産(chǎn)量受到拟制。

我國(guó)酚醛樹脂産(chǎn)量約300萬噸,共有(yǒu)生産(chǎn)企業近200家,主要集中(zhōng)在華東地區(qū),尤其是産(chǎn)量較大的廠家集中(zhōng)在江蘇、浙江、福建、上海四省市,主要有(yǒu)濟南聖泉、廣東太爾、上海歐亞合成材料、上海雙樹塑料廠、山(shān)東宇世巨、聖萊克特等等。

(4)橡塑保溫制品

橡塑保溫制品全國(guó)産(chǎn)能(néng)500餘萬立方米。河北大城的橡塑産(chǎn)能(néng)占全國(guó)總産(chǎn)量的近80%,産(chǎn)能(néng)主要集中(zhōng)在華美集團、神州保溫集團、華能(néng)中(zhōng)天等公(gōng)司。

6、氣凝膠

氣凝膠行業目前産(chǎn)能(néng)規模較小(xiǎo),企業數量30家,産(chǎn)能(néng)産(chǎn)量變化不大,年生産(chǎn)能(néng)力1.5萬噸,折合氣凝膠氈10萬m3。受到國(guó)外專利技(jì )術訴訟影響産(chǎn)品出口,行業為(wèi)此在國(guó)内積極應對并提出具(jù)體(tǐ)措施。

目前的産(chǎn)品應用(yòng)主要以航天軍工(gōng)、管道保溫、新(xīn)能(néng)源汽車(chē)為(wèi)主,建築應用(yòng)較少。行業産(chǎn)品作(zuò)為(wèi)一種新(xīn)型材料的發展前景很(hěn)好,希望廣大會員企業勇于創新(xīn),大力進行技(jì )術研發,降低産(chǎn)品成本,開拓擴大市場應用(yòng)規模。

7、矽酸鹽複合絕熱材料

矽酸鹽複合制品年産(chǎn)量維持在10萬噸左右,産(chǎn)量較前幾年下降較多(duō),主要是矽酸鹽複合制品多(duō)用(yòng)于工(gōng)業管道保溫,替代品較多(duō),産(chǎn)能(néng)發揮率較低;另外受到國(guó)家環保督查的影響,造成生産(chǎn)線(xiàn)停産(chǎn)較多(duō),也限制了産(chǎn)能(néng)發揮。該産(chǎn)品的發展前景一般。

8、礦棉吸音闆行業

2018年礦棉吸音闆行業整體(tǐ)運營形式較好,産(chǎn)能(néng)産(chǎn)量小(xiǎo)幅增加,企業利潤增幅較大,全年産(chǎn)量1.1億平米。山(shān)西地區(qū)建設多(duō)條礦棉吸聲闆生産(chǎn)線(xiàn),其中(zhōng),有(yǒu)粒狀棉企業自建礦棉闆生産(chǎn)線(xiàn),也有(yǒu)受環保壓力影響河北晉州小(xiǎo)的礦棉吸聲闆企業産(chǎn)能(néng)外遷到地,粒狀棉市場供應緊張。

2018年春季環保允許開工(gōng)後,礦棉闆一些小(xiǎo)企業開工(gōng)生産(chǎn),造成粒狀棉生産(chǎn)需求旺盛,行業整體(tǐ)的效益較好。

9、複合金屬闆材夾芯制品

複合金屬面夾芯闆制品總量較2017年小(xiǎo)幅增加,行業内創新(xīn)産(chǎn)品也不斷湧現,現場安(ān)裝(zhuāng)産(chǎn)品的便捷化程度不斷提高,産(chǎn)品性能(néng)也不斷優化。但是由于行業進入門檻較低,小(xiǎo)企業較多(duō),市場競争激烈,企業生存環境急需改善。

由于防火安(ān)全等級的不斷提高,從而拟制了有(yǒu)機芯材闆材的需求,但也促進了以無機絕熱材料為(wèi)芯材的闆材的需求,所以有(yǒu)機類夾芯金屬闆材占比下降,而以岩棉、玻璃棉為(wèi)芯材的金屬闆材比例逐步增長(cháng)。

10、一體(tǐ)闆行業基本情況

全國(guó)約有(yǒu)200餘家一體(tǐ)闆企業,主要分(fēn)布在山(shān)東、河北、江蘇、四川、新(xīn)疆等省市,其中(zhōng)山(shān)東約40餘家,河北約30餘家,江蘇約20餘家,四川約20餘家,新(xīn)疆約20餘家;受綠色建築(節能(néng))政策驅動及産(chǎn)品技(jì )術優勢(相對薄抹灰體(tǐ)系),2018年行業穩步增速,産(chǎn)量及應用(yòng)量約5000萬平方米以上,預計今後幾年一體(tǐ)闆行業屬于高速發展階段。行業内企業要注意産(chǎn)品質(zhì)量的提升,盡快提升産(chǎn)品品質(zhì)及應用(yòng)标準,行業适當設置進入門檻,避免少數企業的以次充好,影響整個行業的發展。

行業,企業,産(chǎn)能(néng),産(chǎn)品,萬噸,生産(chǎn)線(xiàn),岩棉,産(chǎn)量,環保

上一頁(yè)

下一頁(yè)

上一頁(yè)

下一頁(yè)

聯系方式

地址:湖(hú)南省長(cháng)沙市望城區(qū)普瑞大道東新(xīn)奧佳園9棟301

湖(hú)南神宇新(xīn)材料

SY神宇集團

©2023 長(cháng)沙市神宇建材有(yǒu)限公(gōng)司 營業執照